Alışveriş sepetiniz şu an boş

Tüm eğitimlere göz atarak ilgi duyduklarını sepetine ekleyebilirsin.

Sayfaları, input alanlarını, kullanıcının yapması gereken eylemleri kullanıcının esas amacını anlayarak sadeleştirmek, özellikle mobil bankacılık işlemleri için daha iyi bir deneyim sağlayabilir. Peki, mobil bankacılık deneyimini iyileştirmek için neler yapılabilir?

Bir mobil deneyim tasarlayabilmek için farklı düşünebilmek gerekir. Elimizden düşürmediğimiz bu cihazlar, bize web ya da diğer platformlardan daha kişisel bir deneyim sunar. Bu yüzden diğer platformlardaki gibi kullanıcıyı içeride tutmaktan ziyade, mobil arayüzlerde kullanıcının bir an önce amacına ulaşmasını ve hayatına devam etmesini sağlamak esas amaçlardan biri olmalıdır. Sayfaları, input alanlarını, kullanıcının yapması gereken eylemleri kullanıcının esas amacını anlayarak sadeleştirmek, özellikle mobil bankacılık işlemleri için daha iyi bir deneyim sağlayabilir.

Peki, bunu nasıl sağlayabiliriz?

Kullanıcıların çoğunun her ay (ya da her hafta) fatura ödemek, yatırım hesaplarını kontrol etmek ya da düzenli olarak döviz değerlerini takip etmek gibi eylemleri bir döngü şeklinde tekrarladıklarını biliyoruz.

Bu döngüyü kolaylaştırabilmek için çeşitli çareler bulmak mümkün. Bu çareleri transparanlık, önceliklendirme, kişiselleştirme ve basitleştirmeyle bulabiliriz.

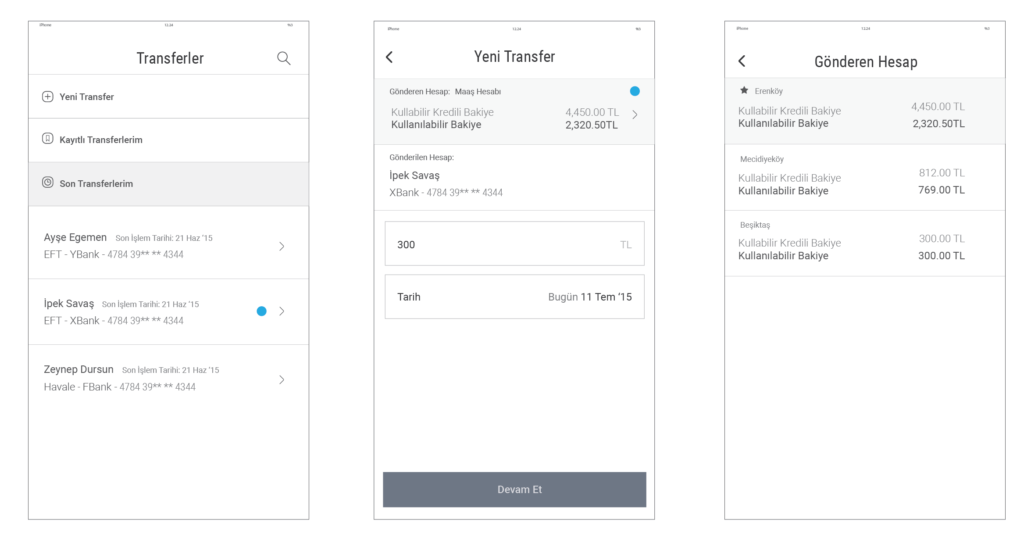

Bankada birden çok hesabınız mı var? Gerçekten kaçını aktif olarak kullanıyorsunuz? Mobil banka kullanıcılarının büyük kesiminin işlem yapmak için çoğunlukla aynı hesabı kullandığını biliyoruz, o zaman bunu bir avantaj olarak kullanabiliriz. Öncelikle, uygulamamızı bu bilgiden faydalanarak kişiselleştirebiliriz. Örneğin kullanıcının varsayılan hesabını, kredi kartını ya da yatırım hesabını oluşturmasını mümkün kılarsak, kullanıcının uygulamaya daha çabuk adapte olmasını ve daha çabuk öğrenmesini sağlayabiliriz.

Okumaya devam etmek ve SHERPA Blog okuru olmak için aşağıdakilerden birini seç.

Her hafta yenileri eklenen yüzlerce içeriğe ücretsiz ve sınırsız eriş.