Bir servisin doğru tasarlanabilmesi için, o servisi kullanacak kişilerin mevcut deneyimleri; yaşadıkları problemler, ihtiyaçları ve beklentileri araştırılmalı ve tanımlanmalı. Benim işim de tam olarak bu. Türkiye’de birçok farklı sektörde olduğu gibi, finans sektörü için de servis tasarımı projelerinde yer aldım ve araştırma yaptım. Bu sebeple, Almanya’ya taşındıktan sonra bu ülkede karşılaştığım pek çok servis deneyimi gibi banka müşterisi olma deneyimi de oldukça ilgimi çekiyor.

“Türkiye, dünyanın dijital bankacılık başkenti.”

Başlık, finans teknolojileri araştırma şirketi Burnmark‘ın CEO’su Devie Mohan‘ın “Fintech Stratejisti Gözüyle Türkiye Pazarının Değerlendirilmesi” başlıklı konuşmasından alıntı. Doğru; Türkiye, finansal teknoloji ve dijital bankacılık konusunda oldukça ileride. Örneğin, Avrupa ülkeleri, Avustralya ve Amerika’yla kıyasla Türkiye, %65 ile en yüksek internet bankacılığı kullanıcısına sahip ve son 12 ayda, bu kullanıcıların %84’ü mobil cihazları veya tabletleri ile tüm ödemelerini dijital olarak gerçekleştirmiş.

Bu yüzdelik dilimlerin içinde biri olarak, Almanya’ya taşındıktan sonra Türkiye’de online bankacılığı ne kadar sık kullandığımı ve günlük bankacılık işlerimin hepsini mobil uygulama üzerinden kolayca yapabildiğimi keşfetmem uzun sürmedi. Berlin’de yaşamaya başladıktan sonra, bir banka hesabı açma sürecindeki zorluklarla ilgili sürekli şikayetlerimden olsa gerek, taşınmamın ilk gününden itibaren N26’dan hesap açmam gerektiği yönünde öneri almaya başladım.

Bu içerik ücretsiz!

Okumaya devam etmek ve SHERPA Blog okuru olmak için aşağıdakilerden birini seç. Her hafta yenileri eklenen yüzlerce içeriğe ücretsiz ve sınırsız eriş.

Öncelikle belirtmem gerekir ki bu yazının amacı, Türkiye ile Almanya’nın dijital bankacılık kullanım oranlarını veya servislerini karşılaştırmak değil. Çıkış noktam, dijital bankacılık kullanıcılarını tanır ve onların problemlerini anlarsak, N26’nın hangi ihtiyaçlara cevap vermeye çalıştığını daha kolay görebileceğimiz fikri. Bu konulardan bahsetmeden size N26’nın müşteri olma ve banka hesabı açma sürecinden bahsedersem ulaşacağım nokta, bir modern sanat sergisinde Vincent van Gogh resimlerine bakıp, “Ne var ki? Bunu ben de yaparım.” deyivermekten farksız olur.

Bürokrasinin tamamen analog, kağıt saklamanın en önemli disiplin olduğu Almanya’da N26 olmak…

Türkiye’de dijital bankacılık kullanım oranı 2012 yılında %17’den %31’e çıkarken, bu oran Almanya’da son 5 yılda sadece %4 artmıştır.*

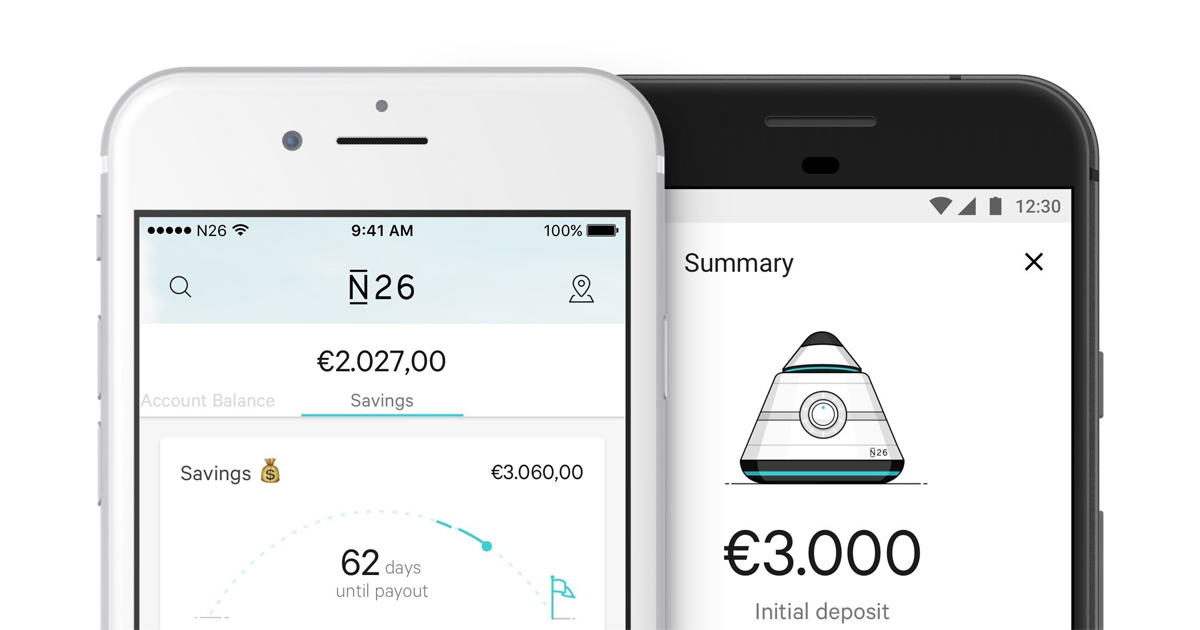

Kim bu N26?

2013 yılında kurulan, Berlin merkezli, Avrupa’nın tüm banka lisanslarını almış yeni nesil bir banka. Kimileri ona “Neo Bank” diyor, bense yepyeni bir bankacılık hizmeti anlayışı diyorum.

Biz kullanıcılar, bir bankanın yeni bir marka yaratarak pazara girmesine ve kendilerini mobil banka olarak tanıtıp — aslında — dijital hizmet vermesine alışkınız ancak; N26’nın ana hedefi, geleneksel bankacılık anlayışını tamamen değiştiren gerçek bir dijital banka olarak varolmak.

Uygulama 2014’te yayına çıktığında, N26’da çalışan sayısı 18’di. Avrupa’nın en hızlı banka hesabı açma rekoru onlarda. İlk 2 yıl içinde 500.000 yeni müşteri kazanarak seslerini Avrupa’da duyurmayı başarmışlar. Şu anda ise 17 ülkede, yaklaşık 300 çalışanı ile geliştirdikleri birçok yeni özellikle hizmet vermeye devam ediyor.

Peki, dijital kullanım alışkanlıklarının yaşla ters orantılı olduğu bir dünyada N26, kullanıcıları için nasıl bir müşteri olma süreci tasarlamış? Birlikte inceleyelim.

Sadece 8 dakika

N26’da müşteri olmak ve banka hesabı açmak sadece 8 dakika. Dahası bu, herhangi bir anlaşmalı şubeye veya ofise gitmeden mobil uygulama veya web sitesi üzerinden yapılabiliyor. Geleneksel bankalardaki — kartınız size ulaşıncaya kadar süren — 2-3 haftalık yeni hesap açma süreniz, N26 ile 10 dakika içinde gerçekleşiyor.

N26’da hesap açabilmek için;

18 yaşını tamamlamış olmanız gerekiyor.

Uyruğunuzun neresi olduğunun bir önemi yok. Sadece yanınızda kimlik kartı veya pasaportunuzun olması yeterli.

Kimlik doğrulamasını video görüşme ile gerçekleştirebileceğiniz gibi, Almanya’daki lokal posta ofisi üzerinden de gerçekleştirilebilirsiniz.

Ama önce başvuru formu

Kişisel bilgiler (ad, soyad, ikamet edilen ülke, doğum tarihi, e-posta adresi ve kartın yollanması istenilen adres) doldurulduktan sonra hesabın aktive olması için yapılması gereken tek şey — o an veya uygun bir zamanda — N26 çalışanlarından biriyle, bilgisayar veya cep telefonu üzerinden görüntülü konuşma aracılığıyla kimlik doğrulama işlemini tamamlamak.

N26 ile yapacağınız kimlik doğrulama görüşmeleri IDnow üzerinden gerçekleştiriliyor. IDnow Avrupa’da, video üzerinden kimlik doğrulama yapabilen ve online sözleşme süreçlerindeki tüm yasal zorunlulukları dijital platforma taşıyan patentli bir hizmet. Finans, sigorta, telekomünikasyon, otomotiv gibi pek çok sektör için entegrasyonu yapılabilen bir uygulama. Böylece, ıslak imza zorunluluğu ortadan kaldırılarak tüm deneyim dijital platforma çok daha kolay taşınıyor.

Süreç tam olarak şöyle ilerliyor;

-Merhaba Cansın. Öncelikle fotoğrafını çekmem gerekiyor. Telefonu yüzünün tam karşısında tutabilir misin? -Oldu mu? -Telefonunun ekranının parlaklığını arttıracağım biraz. (Klik!) Teşekkürler. Şimdi de kameranla, pasaportunun ilk sayfasını gösterir misin? Tarayıp üzerindeki hologramları görmem gerekecek. -Tabii, görebiliyor musunuz? -Işık biraz az, görüntüleyemiyorum. İzninle telefonunun fenerini buradan açacağım. Senin bir şey yapmana gerek yok. -??? -Evet görüntüyü alabildim. Çok teşekkürler, aramıza hoş geldin ☺

Bu kısalıktaki görüşme sonlandıktan sonra N26 banka kartı adrese postalanıyor. Artık yapılması gereken tek şey, kart elinize ulaştığında N26 mobil uygulaması üzerinden kartı aktive etmek. Hepsi bu.

Kart demişken, dijital arayüzlerin görsel tasarımı ne kadar önemliyse, fiziksel ürünlerin tasarımı da bir o kadar önemli. Markanızı temsil eden her bir ürün, bir bütün halinde düşünülmeli ve tutarlı olmalı. N26’nın banka kartı tasarımı bunun güzel bir örneği.

Bahsettiğim tüm süreç, banka müşterisi olma sürecinde yaşanan ana problem noktalarını çözecek şekilde tasarlanmış. Bundan sonrası için kullanıcılarına neler sağlayacakları, ihtiyaç ve beklentilere ne şekilde cevap verecekleri oldukça önemli. Tabii ki N26 dünyadaki tek örnek değil fakat onunla başlayan dijital bankacılık hizmeti anlayışı, dünya için küçük olsa da Almanya için oldukça büyük bir adım.